拒付管理:三大“隐藏”成本为何,全球300头部电商调研揭露真相

对电商而言,拒付率飙升已经不是新鲜事。仅在2023年,英美两国就有超过四分之三的网购消费者提出过拒付,这个比例已创下历史新高。预计 2024 年全球拒付订单金额将达到 1650亿美金(ethoca研究数据)。

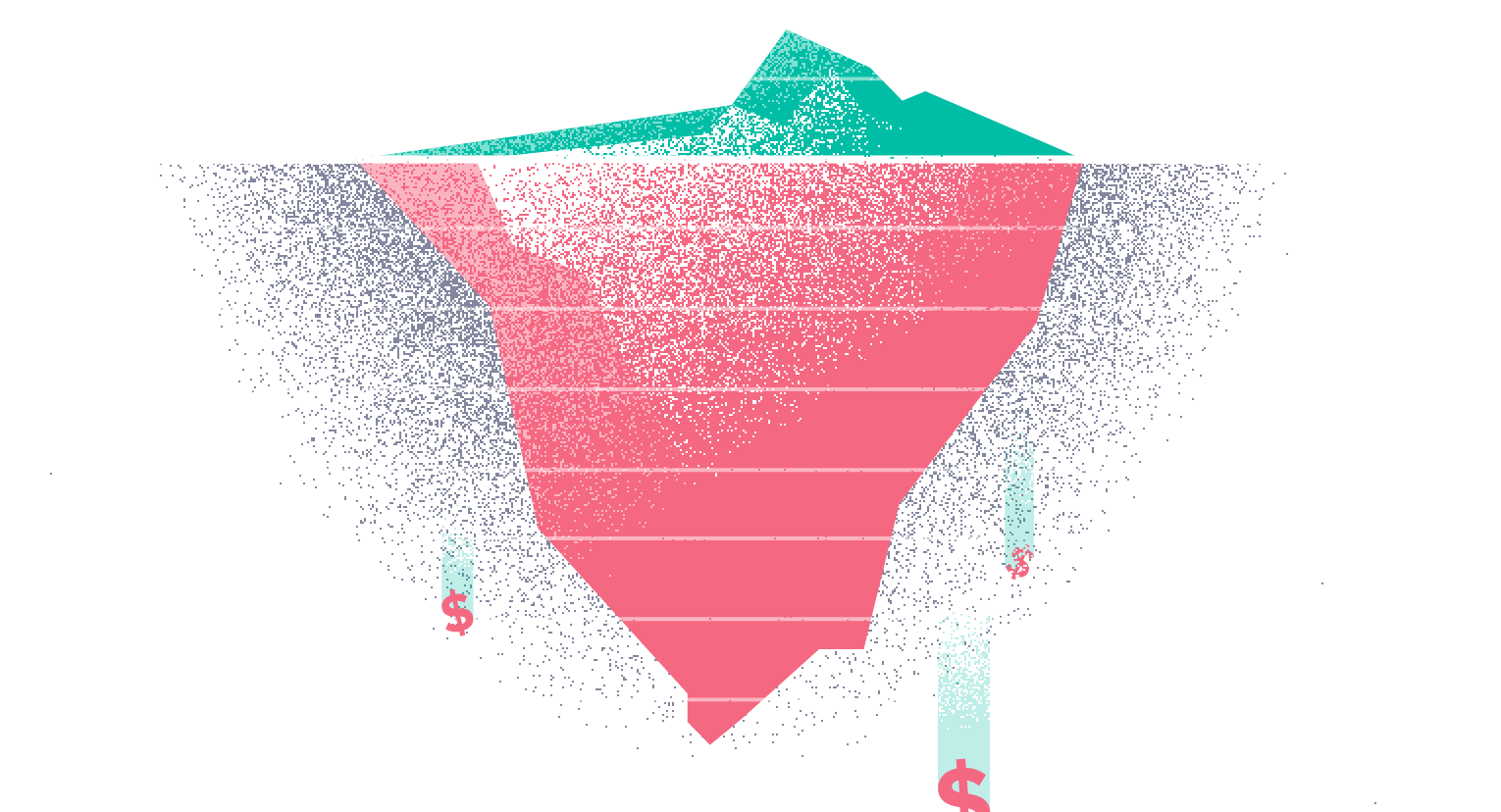

订单拒付行为,现已成为消费者在线购物中的日常组成,进而也是电商业务管理的重要内容。其导致的营收逆转(流失)是显而易见的直接成本,但令商家惊讶的是,这部分成本只是拒付对营收侵蚀的冰山一角。

拒付管理的实际总成本很难计算,因为各项成本来自不同源头,还逐渐叠加增幅,所以许多商家很难真正理解其影响。对以下三个关键领域的剖析,可以帮助我们探明日益增长的拒付订单及其应对管理,给商家带来的实际成本和资源消耗。

运营“折磨”:

六成以上商家采取手动管理

你可能很难想像拒付管理的实际工作量。光要识别和分类拒付订单,这种“简单”的处理意外地相当耗时耗工。

根据最新研究报告《信用卡拒付挑战及应对:2024 年全球洞察》,高达 60% 的商家仍然完全手动对拒付进行管理管理,大多数商家必须雇用1 到3 位全职员工,才能覆盖工作量。

近40% 的商家每次至少花 10 分钟处理单笔拒付纠纷,18% 的商家则要花 20 分钟以上。原因分析和预防工作也是“无底洞” – 如果手动完成,这会是一项资源密集型工作。争议和证据也很容易在过程中被遗漏或丢失。为了赢得拒付纠纷,商家需要从各种网关、内外部团队和数据流中收集证据。

调研中有55% 的受访者认为这个过程“太过耗时”。

官僚主义和体系牵制:

数据碎片化、不透明、难跟踪

碎片化是造成技术难题的最大原因。大多数商户与分别与多家支付服务商 (PSP) 和收单机构合作,导致多平台处理数据和管理脱节,难怪超过一半的商家认为,跨(多个)系统管理拒付订单,是一项“重大挑战”。

35% 的受访商家表示,无法获取或使用完整的相关数据来进行抗辩,这是主要的挑战。同时也有相同比例的商家认为,缺乏透明度、难以监控和报告数据,是他们主要的障碍所在。

团队从各自为政的系统中,很难获取并关联分析各种信息,而且要综合分析数据也极其耗时。

此外,要收集和组织零散的证据进一步增加了人工负担,导致人工处理时间增加,出错风险更高。最后,脱节的系统只能产生脱节的数据,导致无法达成有效的结果测量、跟踪和报告。

卡组织监管、法规更新频繁:

难以忽视合规成本

有关拒付索赔争议的规则和法规,其实随时都在发生变化,这也成为拒付管理成本上升的主要压力点之一,因为商家不得不密切关注政策变化,并根据监管的更新,随之快速更新流程。这些规则的更新,主要来自发卡行和机构,并让拒付抗辩流程变得更加复杂。

发卡组织等支付网络对于授权拒付的信息(抗辩证据)要求,正在执行越来越严格的指导方针,并且这些规定会不定期发生变化。例如,Visa 于 2023 年 4 月针对欺诈退款推出了令人信服的证据 (CE) 3.0,而 PayPal 则于 2024 年 1 月更改了其“卖家保护计划”规则。两者都要求商家快速调整拒付抗辩流程,以保持合规性并能“正确地”进行拒付抗辩。

最后,在拒付订单数量过度的极端情况下,商家可能失去收单账户、或被发卡行罚款。

近年来,随着拒付订单的数量空前急剧增加,管理也随之变得艰巨。随着利率上升,商家正处于关键的转折点,并且知道他们需要改进流程。

商家提出了四个关键性的改进要求,希望能最终降低拒付管理的真实成本:

首先,65% 的受访者希望提高自动化程度。

其次,过半受访者强调,需要能够一站式处理所有拒付。

再次,需要围绕数据定制更合理的抗辩措施。

最后,需要更有效地标记和管理拒付抗辩证据(无论是通过网关、PSP 还是发卡行),有35% 的受访商家目前甚至没有针对不同拒付原因类别去定制证据。

与此同时,调查中有三分之一的拒付管理经理还认为,他们可以更好地参与预防,使用最根本的原因分析数据,作为欺诈筛查过程的反馈循环。

毕竟,进攻是最好的防守。